广州志业财税顾问有限公司

联系人:余小姐

联系电话:020-84202137

13826149081

联系QQ:937736210

1159729961

联系地址:广州市海珠区广州大道南经典居1701室

小型微利企业所得税税收优惠申报表填报

企业所得税的征收方式分为核定征收和查帐征收两种。大家应该都知道,核定征收企业也可享受小型微利企业所得税优惠政策。那么,怎样才能享受这项优惠政策呢?如何填报企业所得税申报表?下面我们结合最新的《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》为大家解读。

一、优惠政策的内容

根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)、《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)文件规定:自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

上述文件对小型微利企业的标准进行了重新界定,即:从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。无论按查账征收方式还是核定征收方式缴纳企业所得税,符合上述条件的小型微利企业均可享受该优惠政策。

在季度预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期申报所属期末的情况进行判断。

二、如何填报申报表

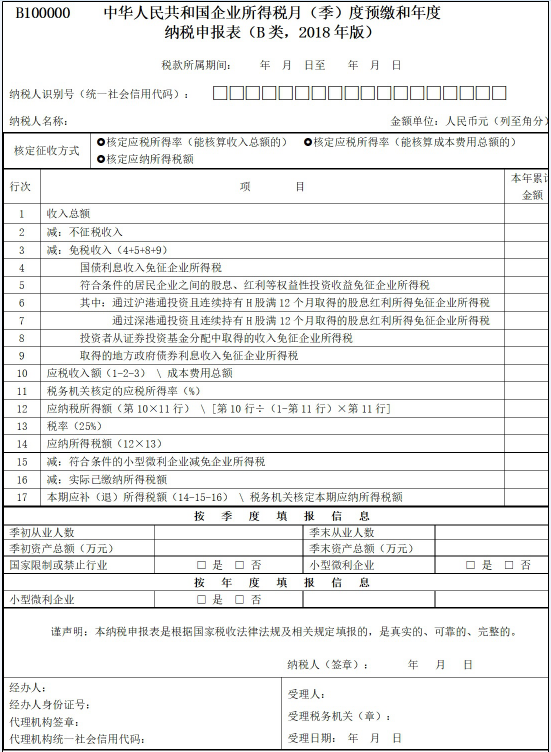

根据《国家税务总局关于修订《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类2018年版)》等部分表单样式及填报说明的公告》国家税务总局公告2019年第3号文件,对2019年度及以后年度企业所得税预缴纳税申报进行了修订。最新核定征收企业的企业所得税表样如下:

小型微利企业在预缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。下面我们结合一则案例来了解一下核定征收的小型微利企业如何享受和填报企业所得税申报表。

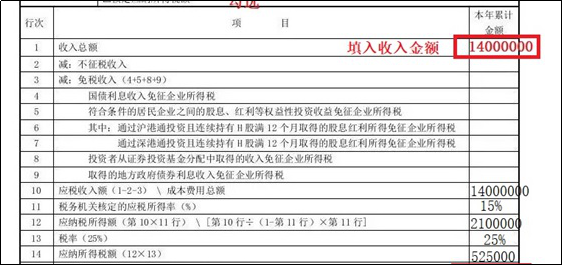

案例:北京某科技有限公司主营业务为网络信息技术服务,企业所得税核定征收,税务机关核定应税所得率为15%。2018年12月31日资产总额为500万元,从业人数为20人;2019年3月31日资产总额为580万元,从业人数为26人。2019年1月1日-3月31日,实现收入1400万元。

分析:

1.信息技术服务属于国家非限制和禁止行业;

2.从2019年度开始,在预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期申报所属期末的情况进行判断。其中,资产总额、从业人数指标比照《通知》第二条中“全年季度平均值”的计算公式,计算截至本期申报所属期末的季度平均值;年度应纳税所得额指标暂按截至本期申报所属期末不超过300万元的标准判断。

截至本期末季度从业人数平均值=(20+26)/2=23人;

截至本期末季度资产总额平均值=(500+580)/2=540万元;

截至本期末应按税所得额=1400*15%=210万元。

因此,该企业可以享受小型微利企业税收优惠。

申报表填写:

第一步,在“收入总额”栏次填入14000000。“应税收入额”、“应纳税所得额”、“应纳所得税额”等栏次系统会自动计算生成相应数据。

第二步,在“按季度填报信息”模块下依次填入:

1.“季初从业人数”20、“季末从业人数”26;

2.“季初资产总额”500、“季初资产总额”580;注意:季初季末资产总额的单位是万元,不是元。

3.“国家限制或禁止行业”勾选否,“小型微利企业”勾选是。

以上两步操作完成后,申报表第15栏“减:符合条件的小型微利企业减免企业所得税”会自动生成减免税额365000元,17栏“本期应补(退)所得税额”即为本期享受税收优惠后,应该实际缴纳的160000元。

好了,本季度的企业所得税申报就完成啦,剩下的就是网上划款缴税啦。缴税完成后,企业所得税纳税申报工作就完全结束了。

核定征收企业也可享受小型微利企业所得税优惠,想必大家都知道。

但如何填报申报表?

怎样才能享受这项优惠政策呢?

一、优惠政策的内容

《国家税务总局关于贯彻落实进一步扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(国家税务总局公告2018年第40号)第一款,“一、自2018年1月1日至2020年12月31日,符合条件的小型微利企业,无论采取查账征收方式还是核定征收方式,其年应纳税所得额低于100万元(含100万元,下同)的,均可以享受财税[2018]77号文件规定的所得减按50%计入应纳税所得额,按20%的税率计算缴纳企业所得税的政策(以下简称”减半征税政策“)。”

二、如何申报享受

根据国家税务总局2018年第26号公告要求,填报时涉及下图的表格:

B100000 中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)

|

税款所属期间: 年 月 日 至 年 月 日 |

|||||||||||

|

纳税人识别号(统一社会信用代码): |

□□□□□□□□□□□□□□□□□□ |

||||||||||

|

纳税人名称: |

金额单位:人民币元(列至角分) |

||||||||||

|

核定征收方式 |

£核定应税所得率(能核算收入总额的) £核定应税所得率(能核算成本费用总额的) £核定应纳所得税额 |

||||||||||

|

行次 |

项 目 |

本年累计金额 |

|||||||||

|

1 |

收入总额 |

||||||||||

|

2 |

减:不征税收入 |

||||||||||

|

3 |

减:免税收入(4+5+8+9) |

||||||||||

|

4 |

国债利息收入免征企业所得税 |

||||||||||

|

5 |

符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税 |

||||||||||

|

6 |

其中:通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税 |

||||||||||

|

7 |

通过深港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税 |

||||||||||

|

8 |

投资者从证券投资基金分配中取得的收入免征企业所得税 |

||||||||||

|

9 |

取得的地方政府债券利息收入免征企业所得税 |

||||||||||

|

10 |

应税收入额(1-2-3) \ 成本费用总额 |

||||||||||

|

11 |

税务机关核定的应税所得率(%) |

||||||||||

|

12 |

应纳税所得额(第10×11行) \ [第10行÷(1-第11行)×第11行] |

||||||||||

|

13 |

税率(25%) |

||||||||||

|

14 |

应纳所得税额(12×13) |

||||||||||

|

15 |

减:符合条件的小型微利企业减免企业所得税 |

||||||||||

|

16 |

减:实际已缴纳所得税额 |

||||||||||

|

17 |

本期应补(退)所得税额(14-15-16) \ 税务机关核定本期应纳所得税额 |

||||||||||

|

月(季)度申报填报 |

小型微利企业 |

□ 是 □ 否 |

期末从业人数 |

||||||||

|

年度申报填报 |

所属行业明细代码 |

国家限制或禁止行业 |

□ 是 □ 否 |

||||||||

|

从业人数 |

资产总额(万元) |

||||||||||

|

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。 |

|||||||||||

|

法定代表人(签章): 年 月 日 |

|||||||||||

|

纳税人公章: |

代理申报中介机构公章: |

主管税务机关受理专用章: |

|||||||||

|

会计主管: |

经办人: |

受理人: |

|||||||||

|

经办人执业证件号码: |

|||||||||||

|

填表日期: 年 月 日 |

代理申报日期: 年 月 日 |

受理日期: 年 月 日 |

|||||||||

|

国家税务总局监制 |

|||||||||||

有没有小伙伴看到一堆空格很头疼?

第一步

填写第一行“收入总额”,您按实填写就可以啦!

第二步

填写“不征税收入以及免税收入”,也要按实际情况填写哦!

没有不征税收入以及免税收入的小伙伴直接跳转第三步。

第三步(最最关键的步骤哦)

1、月(季)度申报

您根据表第12行“应纳税所得额”填报的金额符合小型微利企业应纳税所得额,且预计本年度资产总额、从业人数、从事行业符合小型微利企业条件,在表第17行下方月(季)度申报填报-“小型微利企业”选择“是”,表第15行“符合条件的小型微利企业减免企业所得税”自动带入优惠金额。下图一:

|

月(季)度申报填报 |

小型微利企业 |

□ 是 □ 否 |

期末从业人数 |

2、年度申报

您根据表第12行“应纳税所得额”填报的金额符合小型微利企业应纳税所得额,且表第17行下方“年度申报填报”中录入的资产总额、从业人数、从事行业符合小型微利企业条件,表第15行“符合条件的小型微利企业减免企业所得税”自动带入优惠金额。下图二:

|

年度申报填报 |

所属行业明细代码 |

国家限制或禁止行业 |

□ 是 □ 否 |

|

|

从业人数 |

资产总额(万元) |

第四步

如果您有此前已预缴的税额,第16行“实际已缴纳所得税额”会自动带出纳税人按照税收规定已在此前月(季)度预缴企业所得税的本年累计金额。

备注:以上是采取的网上申报模式,如果使用纸质申报表申报的小伙伴,表15行“符合条件的小型微利企业减免企业所得税”和16行“实际已缴纳所得税额”不能自动带出哦,需要您手工计算啦!

到此为止,我们的申报就结束啦!

是不是超级方便,超级简单呢?